ATER: Plan especial de regularización

El gobierno de la provincia, a través de la Administración Tributaria (ATER) implementará un esquema de regularización de deudas como parte de las acciones que buscan aliviar los efectos inflacionarios en la economía doméstica y de los distintos actores económicos.

El programa estará vigente durante un mes, desde el 1 hasta el 30 de junio. El mismo contempla la condonación de multas e intereses para los contribuyentes con deudas generadas hasta el 31 de marzo de 2023.

La suscripción general será vía web, pero habrá atención presencial con turnos para grupos exceptuados.

Los esquemas de beneficios se dividen en 2 segmentos:

A – DEUDA GENERAL

Los contribuyentes se clasifican en 3 categorías sobre las cuales se establecen los beneficios y alternativas de financiación a las que podrán acceder:

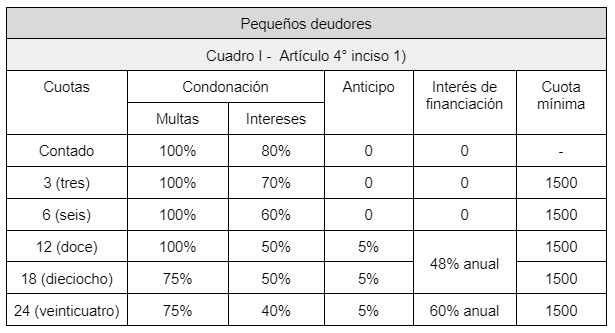

Pequeños deudores: Personas humanas que reúnan las siguientes condiciones:

- Deuda total actualizada de todos los tributos hasta la suma de Pesos Quinientos Mil ($500.000)

- No sean contribuyentes de más de tres (3) imponibles del Impuesto Inmobiliario Urbano;

- Siendo contribuyentes del Impuesto Inmobiliario Rural y/o Subrural la suma de las superficies de sus imponibles no supere las 300 ha.

- La suma de los valores de aforo de los imponibles sujetos al Impuesto a los Automotores no supere los $ 12.000.000.-

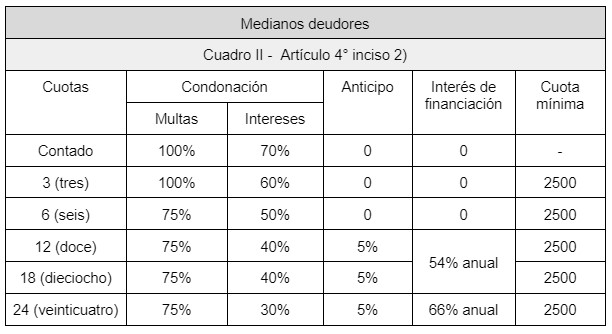

Medianos deudores: Contribuyentes y responsables que se enmarquen en los siguientes parámetros:

- Deuda actualizada de todos los tributos no supere la suma de Pesos Cinco Millones ($5.000.000)

- No tengan más de diez (10) imponibles del Impuesto Inmobiliario Urbano

- En caso de tributar el Impuesto Inmobiliario Rural y/o Subrural y la suma de las superficies de los imponibles no superen las 1000 ha.

- La suma de los valores de aforo de los imponibles que tuvieren sujetos al Impuesto a los Automotores no supere los $ 36.000.000.-

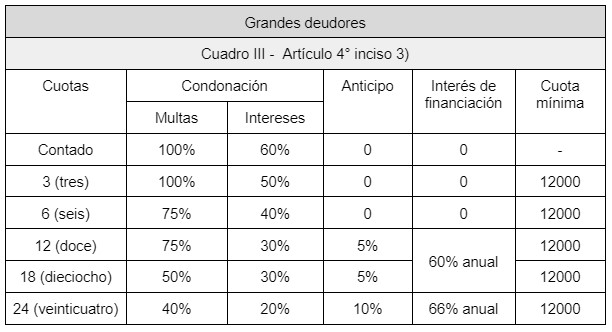

Grandes deudores: Contribuyentes y responsables que no se encuadren en los supuestos de los incisos 1) y 2).

Observación: Se considerarán imponibles a aquellos en los que el contribuyente tenga una participación mayor al 20% de la titularidad.

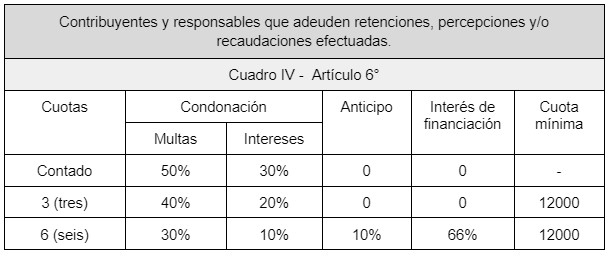

B – DEUDA DE AGENTES Contribuyentes y responsables que adeuden Retenciones, Percepciones y/o Recaudaciones efectuadas.